インボイス制度の農協特例とは

2023年10月1日からインボイス制度が開始されました。

農業の場合、農産物の販売→8%の消費税

肥料の仕入れや農業機械・設備の購入→10%の消費税

と税率が混在してしまうため、

農業従事者に大きな影響を与えてしまう制度です。

インボイス制度の特徴や特例について解説していきます。

目次

インボイス制度とは

2023年の10月1日より導入された

インボイス制度とは「インボイス(適格請求書)」を用いて

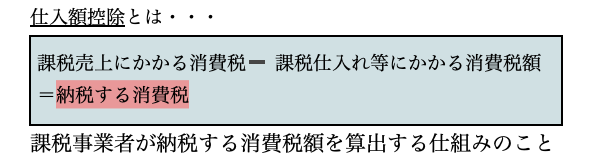

仕入税額控除を受けるための制度です。

インボイスを交付できるのは、税務署長の登録を受けたインボイス発行事業者(適格請求書発行事業者)のみになります。

また課税事業者でなければ、インボイスの発行事業者登録ができません。

※インボイス登録した場合、免税事業者も自動的に課税事業者となるため、消費税の申告が義務付けられます。

農業の場合は特例がある

農協などの中間業者に販売を委託していない農家や農業関係者は、販売先や卸先からの取引を見直されたり、売上から消費税額分を減額されたりする可能性があります。

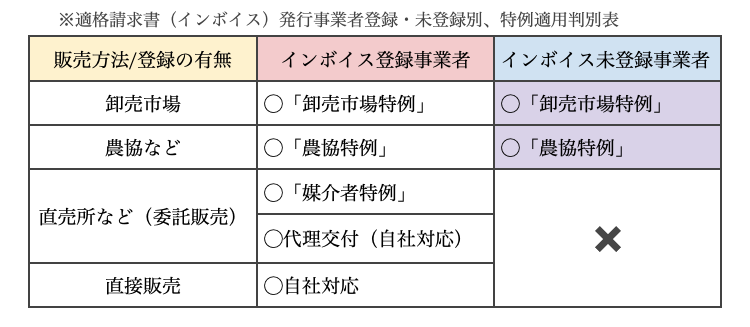

しかし、インボイスには例外として「農協特例」「卸売市場特例」「媒介者特例」といった特例があります。

この3つの特例に関して解説していきます。

特例①農協特例

生産者が「農業協同組合」「漁業協同組合」「森林組合」等に委託して行う農林水産物の販売は、適格請求書の交付が困難な取引として、交付義務が免除されます。

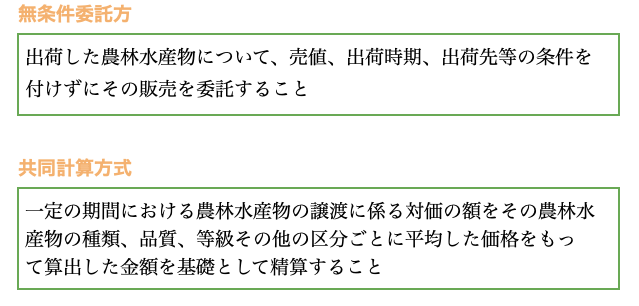

無条件委託方式かつ共同計算方式によって、生産者と特定しないものに限り適用となります。

国税庁引用

委託して行う販売方法の場合、出荷者が特定できず、出荷者の適格請求書を交付することは困難と判断されるため、交付を免除できます。

購入者が仕入税額控除のために保存する書類は、農協等が作成する一定の書類になります。

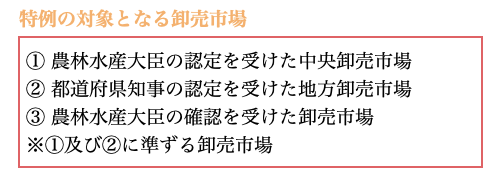

特例②卸売市場特例

卸売市場で、卸売業者が卸売の業務として出荷者から委託を受けて行う生鮮食料品等の販売は、適格請求書の交付が困難な取引として、交付義務が免除されます。

農協特例と同様に免税事業者のまま取引が継続できます。

生鮮食料品等を購入した事業者は、卸売市場が作成する一定の書類を保存することが仕入税額控除の要件となる。

特例③媒介者交付特例(直売所)

「媒介者交付特例」は、売り手(農家)と買い手の間に第三者である仲介販売者(直売所など)を介する場合、仲介販売者が売り手に代わって請求書を交付することが認められる特例です。

媒介者交付特例を受けるには、売り手と仲介販売者の両方がインボイス登録をおこなっている必要があります。

売り手は農産物などを販売する前に、自社が「適格請求書発行事業者」である旨を、仲介販売者に通知する必要があります。

代理交付とは・・・

委託販売の場合、仲介販売者が、売り手の登録番号を記載した適格請求書を、代理で交付することも認められます。

あくまで代理ですので、売り手が適格請求書発行事業者でなければ、適格請求書を発行することはできません。

農家がインボイスに対応しない場合

《免税事業者の場合》

「農協特例」「卸売市場特例」に該当する場合、インボイスの発行を求められないため、免税事業者のまま取引が可能となります。

しかし、特例に該当しない場合は、販売先では仕入税額控除できないため今後の取引の見直しや、売上から消費税分の値下げ交渉をされる可能性が高いため、インボイス登録をし、課税事業者へと変わる必要性が出てきます。

《課税事業者の場合》

課税事業者であってもインボイス登録をしない場合は、適格請求書の発行はできないため、免税事業者と同じく今後の取引に影響が出る可能性があります。

すでに課税事業者の場合は消費税の申告・納税してきたと思いますので、インボイス登録をした際の負担はそこまでないと考えて良いです。

請求書などの記載事項の変更点などはありますが、登録するメリットは大きいです。

また、これまで苗や肥料の仕入れたものを仕入税額控除できていましたが、インボイス制度開始により仕入先が免税事業者の場合には仕入税額控除できなくなるため、仕入れ先へインボイス登録の確認や今後の取引の相談が必要となります。

消費税の特例措置

農業の特例以外にも、「簡易課税制度」や「経過措置」など、インボイス制度に関連した特例があります。

経過措置

急激な変化による混乱を避けるために、仕入税額控除に関する経過措置期間が設けられています。

最初の3年間「免税事業者からの仕入れにつき80%控除」

その後の3年間「免税事業者からの仕入れにつき50%控除」

制度が開始しても、約6年間は50%以上の控除が可能です。

2029年10月1日で経過措置は終了

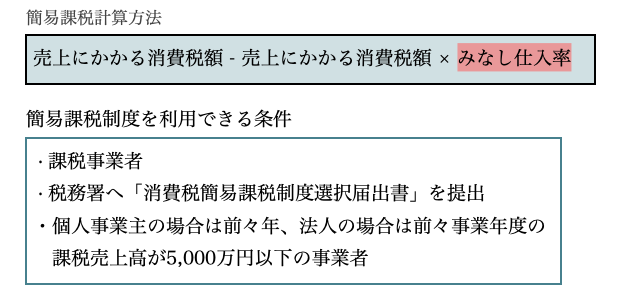

簡易課税制度

簡易課税制度とは、消費税の申告を行う際の計算方法のひとつです。

簡易課税制度は、中小事業者の仕入税額控除の計算を簡素化し、事務処理にかかる業務負担や費用負担を軽減するために設けられました。

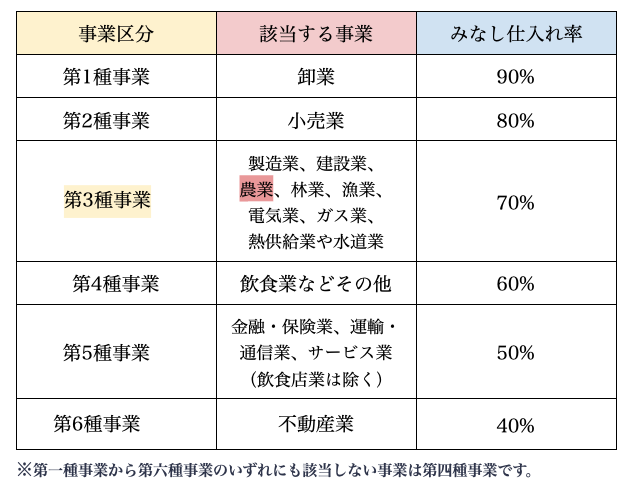

簡易課税制度事業区分表

上記の表のように農業に関しては、みなし仕入れ率が70%のため、インボイス制度開始の最初の3年間は簡易課税制度は利用せず、経過措置を適用すると消費税の負担が減ることが分かります。

まとめ

農業従事者がインボイス登録しない場合、取引先が仕入税額控除の適用を受けられないため、今後の取引に影響が出る可能性があります。

農業の場合「農協特例」や「卸売市場特例」、「媒介者交付特例」などのインボイス制度における特例が用意されています。

また、仕入税額控除における経過措置も設けられていますので、農業従事者は、このような特例の理解を深め、適切なインボイス制度への対応方法を検討することが必要となります。

インボイスについてお困りの方は、お気軽に弊社までご相談下さい。

↓↓下記のリンクより、お問い合わせが可能です↓↓