取引先のインボイス登録を確認する方法

2023年10月1日よりインボイス制度が開始されました。

制度開始に合わせ、取引先が「インボイス登録している」・「これから登録する」・「登録しない」内、いずれかの回答によって今後の取引にも影響が出てきます。

本記事は、基本的なインボイス制度にする事や取引先へインボイス登録の確認する際の、

おすすめの確認方法をご案内致しますので、ぜひ参考にしてみてください。

目次

インボイスについて

インボイス制度《正式名称:適格請求書等保存方式》

消費税の仕入税額控除を受けるための制度です。

制度開始後は、インボイスの発行・保存をしなければ仕入税額控除を受けられなくなり、売手が買手に対し、正確な適用税率や消費税額等を伝えるための手段となります。

そのため、現在の区分記載請求書に「登録番号」・「税率ごとに区分した消費税額等および適用税率」の記載事項をプラスする必要があります。

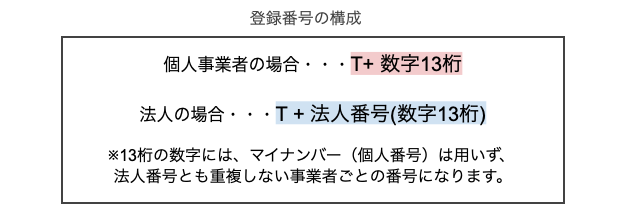

インボイスの登録番号とは

インボイスを発行するために必要な登録番号は、適格請求書発行事業者の登録申請後、審査を通過した後に通知される番号です。

適格請求書発行事業者として登録できるのは、課税事業者のみとなります。

免税事業者は登録番号を取得できないため、インボイスを発行することはできませんが、適格請求書発行事業者の登録をすると自動的に課税事業者となりますので、インボイスを発行できますが、消費税の申告義務も生じます。

インボイスについて詳しくはこちらをご覧ください。

取引先へのおすすめの確認方法

取引先は、法人であったり個人事業主であったり、課税事業者であったり免税事業者であったり様々です。

そのため取引先へのインボイス対応で、まず行って頂きたいのが、取引先が「適格請求書発行事業者」か「適格請求書発行事業者以外」かの確認になります。

取引先に直接的に確認する事も可能ですが、少し工夫するだけで取引先の印象は違ってきますので、おすすめの確認方法をご案内します。

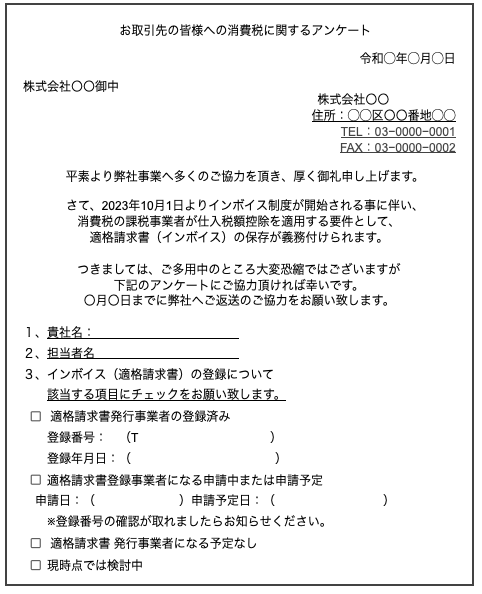

取引先に直接連絡して確認する方法(アンケート形式)

上記のようなアンケート形式での連絡ですと、インボイス登録の有無を確認しているだけなので強制的なイメージを持たれる事なく、確認ができるのではないでしょうか。

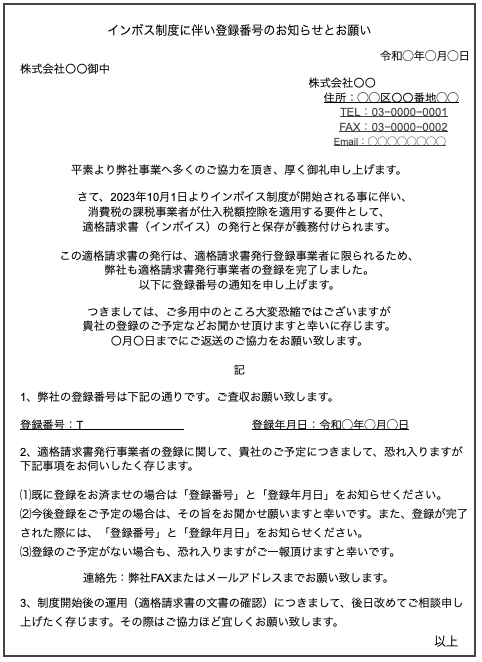

自社の登録番号の通知と併せて確認する方法

上記の案内を通知する事で、取引先が適格請求書発行事業者か確認できるだけでなく、自社がインボイス制度に対応していることを取引先に認識してもらえます。

国税庁のサービスを使う方法

国税庁「適格請求書発行事業者公表サイト」にて取引先の登録番号の確認ができます。

こちらで検索できるのは、取引先が法人であり、法人番号が分かる場合に限ります。

法人番号が不明の場合は国税庁「法人番号公表サイト」にて

・法人の名称

・所在地

上記の入力で検索が可能です。

「適格請求書発行事業者公表サイト」で確認できる情報・検索方法

詳しくはこちらをご覧ください。

まとめ

取引先のインボイス登録番号の確認方法について、いくつかご紹介させて頂きましたが、貴社にぴったりな方法は見つかりましたでしょうか。

もし、今回の確認の結果で、取引先がまだ登録申請を行っていない場合や登録しないと決めている場合は、今後の取引に影響が出てしまう場合があります。

適格請求書の発行をしてもらえずに、仕入税額控除を受けられないのは、自社にとって大きな負担と言えるでしょう。

免税事業者の取引先に対しても継続的な取引を考えているのであれば、課税事業者への転換を提案するのも一つの対策です。

取引先に課税事業者への変更を依頼する場合、取引先はこれまで納税しなかった消費税を納める必要があるため、取引価格の引き上げを求めてくる可能性もあります。

その際に、一方的に拒否をすると、下請法や独占禁止法といった法律に抵触する恐れがあるため、しっかりとお互いの利益や負担を考えた上で、協議を進める事が大切になってきます。

制度開始後すぐは特例として「経過措置」なども設けられていますので、負担額はそこまでではなくとも、特例が終了した際の事を踏まえて、取引先との相談をしておく必要はあります。

経過措置とは・・・急激な変化による混乱を避けるために、仕入税額控除に関する経過措置期間が設けられています。

最初の3年間「免税事業者からの仕入れにつき80%控除」

その後の3年間「免税事業者からの仕入れにつき50%控除」

制度が開始しても、約6年間は50%以上の控除が可能です。

2029年10月1日で経過措置は終了

下請法と独占禁止法について

詳しくはこちらをご覧ください。

インボイスについてお困りの方は、お気軽に弊社までご相談下さい。

↓↓下記リンクより、お問い合わせが可能です↓↓