インボイスが業務委託へ与える影響

インボイス制度の2023年10月から開始されました。

主要な取引においては対応が進んでいる企業も多いと思いますが、今回は業務委託人材との取引において特に注意すべき点、そしてどうやって対応したら良いかをまとめました。

目次

インボイス制度とは?

インボイス制度は、2019年10月の消費税法改正に伴い、消費税の仕入税額控除の方式が「適格請求書等保存方式」となることに伴って、2023年10月1日から開始された制度です。

これは請求書を送る側(売り手)が、請求書を受け取り支払いを行う側(買い手)に対して「適格請求書(インボイス)」を交付することにより、請求書の受け取り側(買い手)が仕入税額控除を受けることができる制度です。詳しくはこちらの記事にて解説しておりますのでご参考ください。

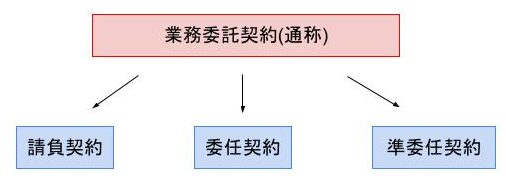

業務委託とは

業務委託とは、社外の個人や企業に自社の業務を委託する契約形態の総称です。

業務委託では、業務を委託する者と受託する者が対等な立場となり、その間に雇用関係はありません。業務委託契約はあくまで通称であり、正確名称として「請負契約」「委任契約」「準委任契約」の3つの種類の契約形態の総称となっています。

- ・請負契約

➤請負契約とは、成果物の納品によって業務が完了する業務委託契約

業務を委託した発注者に対し、受託者は契約通りの仕様・品質の成果物を期日までに納品する業務を請け負います。

そして納品された成果物に対し、報酬が支払われる仕組みです。

そのため、請負契約では成果物の内容について契約前に明確にしておくことが重要です。

- ・委任契約

➤委任契約は、受託者が法律行為を遂行することに対して報酬が支払われる契約

弁護士や司法書士、税理士などの仕業の方が法律行為を行う際に締結する契約で、請負契約とは異なり一定の事務処理自体を目的とします。

委任契約では、業務の遂行が受託者に任されており、受託者が善良な管理者意識をもって業務を遂行する義務を請け負うのが特徴です。

- ・準委任契約

➤準委任契約は、委任契約と同様に受託者が業務を遂行することに対して報酬が支払われる契約

準委任契約は請負契約と異なり、時間や日割り、回数などで費用を決めるのが一般的です。

委任契約が法律に関する業務である一方、準委任契約はエンジニアやコンサルタントといった法律以外の分野の業務が対象となります。

業務委託に与える影響

副業・フリーランスと契約している企業の注意点

多くの企業で経理担当者やコーポレート担当者が対応をしている「インボイス制度」ですが、副業人材やフリーランスなどの業務委託人材と契約をしている企業にとって、対応すべきポイントはあるのでしょうか?

実は、業務委託人材との契約(取引)においてもインボイス制度は無関係ではありません。

多くの場合、企業は契約している業務委託人材から、請求書を発行してもらっています。この際、「適格請求書」を受け取っていれば仕入納税額控除を受けることが可能になるのです。(ただし、契約中の業務委託人材が「免税事業者」の場合(課税事業者として登録していない場合)には、企業は仕入納税額控除を受けることはできません)

つまり、業務委託人材との取引分において仕入納税額控除を受けようと思う企業は、課税事業者として登録している業務委託人材から、「適格請求書」を発行してもらう必要があるのです。

実はインボイス制度施行後、免税事業者等からの仕入れについては経過措置として、当面の3年間は80%、以後3年間は50%が仕入税額控除可能になっています。

しかし、経過措置があるからというものの、業務委託スタッフ(免税事業者)への支払いについてもいずれは消費税分が認められなくなるため、この増税に対し企業としてどのような対策をしていくかを検討する必要があります。

業務委託人材から「適格請求書」を受け取る難しさ

簡単なことのようですが、業務委託人材と実際にやり取りしている企業にとっては、難しさ、あるいは煩雑さを感じるかもしれません。というのも多くの企業が、業務委託人材との間の書類のやり取りや情報管理には、課題を抱えているからです。

企業が抱える業務委託人材の管理に関する課題は、

「個人情報・マイナンバーの収集・契約管理を現場担当者が行っており、管理部門に情報連携されない」

「契約の終了・開始・再開などが頻繁に起こり、ステータス管理のメンテナンスに手間がかかる」

「契約形態、単価、契約更新時期がさまざまで、エクセルでは管理しきれない」

「注文、納品、請求管理のフローが属人化する」

などがよく言われます。

情報や取引書類をやり取りするのが管理部門に一元化されているケースと異なり、業務委託人材は現場部門がやり取りすることが多いことなどが、原因になっている可能性があります。

そんな中で、管理部門が現場部門に対してインボイス制度の理解を深め、取引している業務委託人材から、必要項目を網羅した適切な「適格請求書」を受け取ることは、なかなかハードルの高いことかもしれません。また、取引相手が個人となることも多いので、理解を深めつつ、丁寧に対応していく必要もあります。

インボイス制度後の収入シミュレーション

簡易課税制度でのパターンごとの収入シミュレーションをまとめました。

※簡易課税制度とは

➔簡易課税制度とは、消費税の納税額を売上に係る消費税額(以下「預かり消費税額」)から簡単に算出することを認める制度です。中小企業の事務負担を軽減することが目的で、対象となる課税事業者なら任意で選択することができます。簡易課税制度の適用を受けた事業者は「簡易課税事業者」と呼ばれます。

通常、課税事業者になると「一般課税方式(本則課税)」(以下「本則課税」)が適用されます。本則課税では、仕入に係る消費税額を「課税売上のみに係るもの」「非課税売上のみに係るもの」「課税、非課税売上がどちらにも係るもの」に区分して、実際に仕入にかかった消費税額(以下「仕入税額」)を正確に計算し、預かり消費税額との差額で納税額を算出します。 一方、簡易課税制度では、預かり消費税額の合計金額に、みなし仕入率を掛けて仕入税額を計算し、納税額を算出します。(これを簡易課税方式」といいます)

インボイス後の収入シミュレーション

例)年間売上が400万で消費税が40万円も報酬だった方

| 報酬額 | 支払う消費税 | 収入 | |

| インボイス前 | 440万円(税込) | 0円 | 440万円 |

| 報酬額が変わらず 課税事業者になる | 440万円(税込) | 20万円 | 420万円(-20万円) |

| 免税事業者のまま 報酬が消費税分下がる | 400万円(税抜) | 0円 | 400万円(-40万円) |

まとめ

フリーランスや業務委託の方はこれを機に改めて自身が個人事業主なのだということを自覚し、契約条件を見直してみましょう。

企業側としてはインボイス登録をしていない業務委託スタッフを抱えることで後々消費税の仕入税控除ができなくなるため、スタッフにインボイス登録を求めていくことや実質増税分の売上税額の引き下げをしていくなどの対策が必要となります。

しかし、人手不足の昨今、スタッフ側に転嫁すると離職につながる可能性もあるため、さらなる経営努力、料金価格改定などで対応せざるを得ない状況になるかと思われます。

なお令和11年以降は、業務委託スタッフがインボイス登録し簡易課税を選択することが、全体として有利だといえます。

その時には、スタッフにインボイス登録を促していくほうがいいと考えています。

弊社では確定申告・インボイスの申請代行等のサポートを行っておりますのでお気軽にお問い合わせください(^^)

↓↓下記リンクより、お問い合わせが可能です↓↓