インボイス制度の導入が税務調査にも影響?無申告の方必見!!

これまで確定申告の必要があるにも関わらず、所得税や消費税の申告をしていない

無申告の個人事業主はインボイス制度を導入した際に、

どのような影響を受けるのかについて分かりやすく解説していきます。

目次

インボイス制度について

まず簡単にインボイス制度についてご説明します。

インボイス=適格請求書売り手が買い手に対して税率と税額を正確に伝えるために、従来の区分記載請求書に必要事項を追記した請求書の事。

インボイス制度が開始されると、消費税を納付する際に、売り手先が発行するインボイスがないと仕入税額控除が受けられなくなります。

今後取引先から適格請求書の発行を求められる場合、インボイス登録をしていないと取引先の要求に応じることができません。

値引交渉や取引先を変えられるなどの可能性がある為、今後の仕事に影響を与えてしまいます。

取引先とこれまで通りの付き合いをしたい場合は、インボイス登録への対応が求められます。

税務調査について

税務調査とは・・・

納税の申告が正しく行われているかを調査することです。

税務調査の目的は、納税者の申告内容を帳簿などで確認し、

誤りがないかどうかを確認することですが、

「申告書の間違いを指摘し、できるだけ多くの税金を納税させたい」

というのが本音ではないでしょうか。

税務調査が入りやすい個人事業主・法人の特徴

税務調査は無造作に調査対象として選ばれるわけではありません。

税務調査が入りやすい個人事業主・法人の特徴があるのです。

事業をしていれば必ず避けれるという事ではありませんが、税務調査が入りやすい特徴を理解し、今後の改善や万が一、税務調査が入った場合でも問題なく対応できるよう努めましょう‼︎

⬇️次の表で「税務調査の対象となってしまう理由」について⬇️

個人事業主・法人に分けてまとめてみました。

| 個人事業主の場合 | 特徴・理由 |

| 税務申告をしていない(無申告) | ・取引先の税務調査から芋づる式に発覚・第三者の噂から発覚 無申告と判明したら高い確率で税務調査が入る可能性があります。 |

| 売上が増加している | ・売上は伸びているが所得が低い・利益率が低い売上が1,000万円前後の場合、課税事業者の対象にならないように調整している可能性があるため、調査対象になりやすい傾向があります。 |

| 海外投資やシェアリングエコノミーの売上が多い | ・海外投資やシェアリングエコノミーは申告漏れが多く、 追徴課税になる事も多い分野のため、調査対象に入りやすいです。 国税庁側が「積極的に調査している」と明言しています。 |

| 起業・開業から 3年以上経過している | ・税務調査は不正がなくても、過去3年分まで遡れるため |

| 申告内容に不審点がある | ・経費の用途が不明・売上の変動が激しい・経費の増加が激しい |

※課税事業者とは・・・消費税を納付する義務のある事業者のこと

※シェアリングエコノミーとは・・・直訳すると「共有経済」

個人が所有しているモノや場所、スキル、時間、お金などを共有すること

例)民泊、フリマ、カーシェアリング、家事代行、クラウドファンディングなど

| 法人の場合 | 特徴・理由 |

| 事業規模が 大きい | ・事業規模が大きい法人が申請内容に不備が発覚した場合、修正後に納める 税金も大きい可能性が高いため税務署からすると積極的に調査する対象となります。 |

| 売上や利益の変動が大きい | ・売上の変動の理由が不明の場合対策として 決算書に特殊事情として一筆しておけば、 調査前に売上の変動の理由を伝えることができます。 |

| 過去税務調査が入っている | ・再び申告誤りや不正がないかを疑われやすいため |

| 不正が多い業種(業種例) | ・建設業・・・災害やオリンピックなど急に需要が増えるため・ 美容業・現金商売・急成長する企業が多いため・バー・居酒屋・クラブ・風俗店・パチンコ店なども現金商売のため売上操作をして税金逃れをする事が多い業種 |

無予告調査の可能性はある?

税務調査は事前通知を行うことを原則としています。

事前通知をすることで証拠の隠蔽や帳簿の改ざんなど不正な行為が行われる可能性があり、正確な課税額の把握や適正な調査を実行できないおそれがある場合は、事前通知なしに、税務調査に入ることが法律で認められています。

また、現金を中心とした商売を行っている業種は無予告で税務調査が入る可能性が高いです。

現金商売は、客から直接現金を受け取っている事が多いため、銀行の振込とは異なり、入金や出金の記録が残らず、お金の流れを把握しにくい事が調査対象の理由です。

インボイス制度導入により無申告がバレる?

個人事業者のうち無申告者の把握が容易になる可能性があります。

ではなぜ無申告者の把握が容易になるのでしょうか?

無申告がバレる場合の例を見ていきましょう‼︎

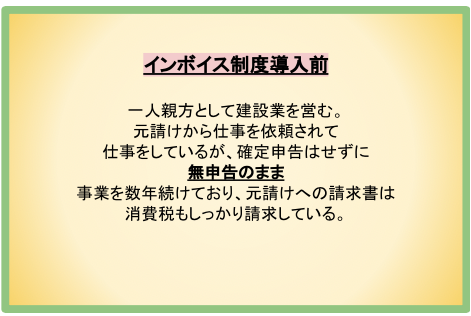

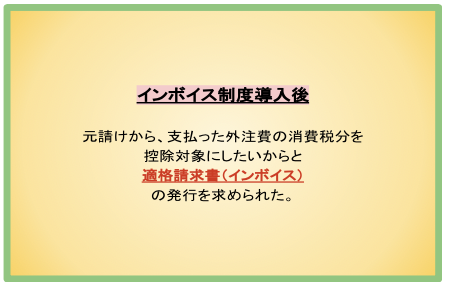

例)

↓

では適格請求書を求められた場合、どう対処する事になるのか・・・

請求書を発行する場合、下記の選択肢が考えられます。

⑴インボイス登録をして適格請求書を発行する

⑵インボイス登録はせず、これまで通りの請求書を発行する

⑶嘘の発行番号記載した請求書を発行する

では⑵を選択した場合に元請けの取引先のは、どのような反応が考えられるでしょう・・・

取引先にとっては、これまでは控除できていた消費税分を控除できず、大きな損失が出てしまいます。

今後の取引は違う事業者に頼むという選択をされても不思議ではありません。

取引先との信頼関係を考えても良い選択肢とはいえません。

⑶を選んだ場合はどうでしょうか?

取引事実を仮装した書類・偽造、登録番号の貸借、偽りの記載などはすべて、不正行為と見なされ、

違反が見つかった場合の罰則は、“1年以下の懲役または50万円以下の罰金’’が課せられます。

自身の仕事を続ける事すら難しくなりますし、絶対に選んではいけない選択です。

残る選択は「⑴インボイス登録をして適格請求書を発行する」のみとなりました。

やはりインボイス制度の登録事業者でないと仕事を継続できない可能性が高いといえます。

しかし、インボイス登録申請を選択する事によって無申告がバレてしまう事もありますので、対策が必要です。

インボイス登録した場合これまで申告していない事が明らかになり、事業者であることも知られてしまいます。

他にも無申告がバレるきっかけとして

- タレコミ

- 銀行の動き

- 取引先の帳簿

- 不動産などの高額購入

上記の項目に当てはまり、疑わしいと思われたら税務調査が入る可能性は十分にありえます。

無申告者の方に早めにして欲しい対応

これまで、説明してきた内容をご覧になって不安になられた方も多いかと思います。

これまで通り仕事を継続して行くためにも、無申告という方に早めにして欲しい対応をご案内致します。

インボイス制度導入前に無申告解消を!

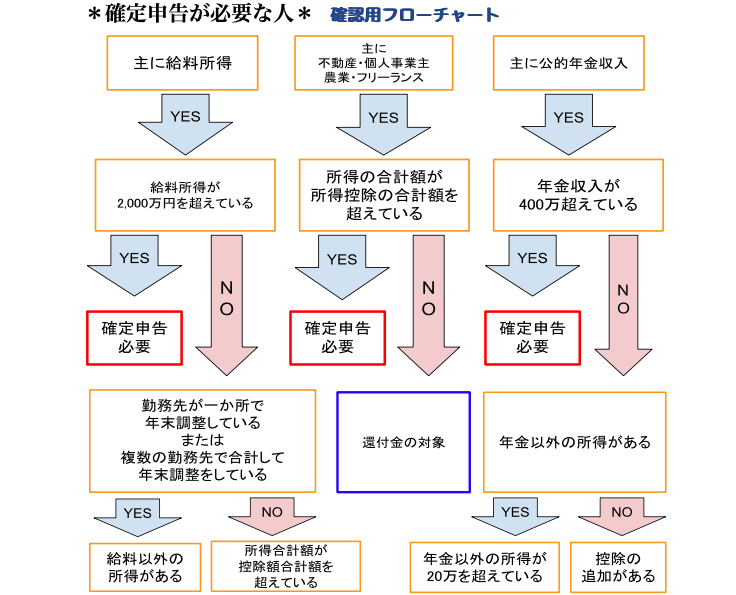

*確定申告とは*

所得税の確定申告は、毎年1月1日から12月31日までの1年間に生じた所得の金額とそれに対する所得税の額を計算し、源泉徴収された税金や予定納税額などがある場合には、その過不足を精算する手続のこと。

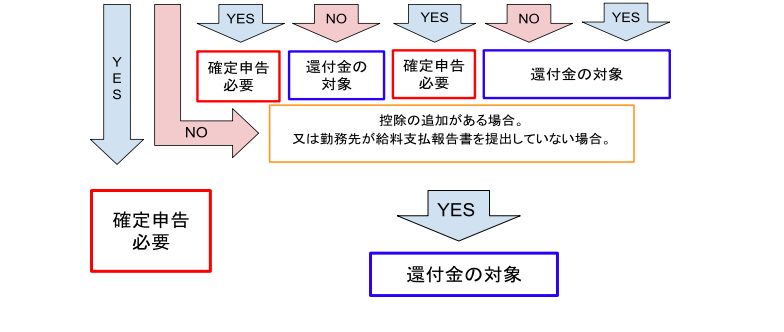

上記のフローチャートでは「確定申告必要」と「還付金の対象」のどちらに該当したでしょうか?

稼いでいるからといって、全員が確定申告する必要はありません。

また、「還付金の対象」に該当した方は確定申告をしなくても問題ありませんが、確定申告をすることによって、払いすぎた所得税の還付が受けられる可能性があります。

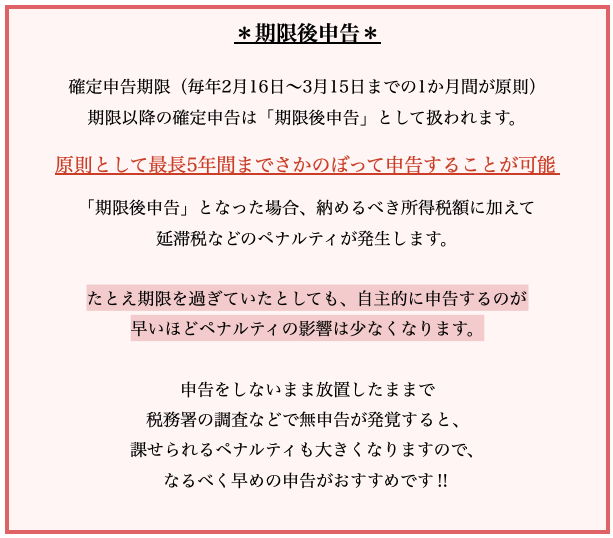

「確定申告必要」に該当し、これまで無申告の人は何年前までの期間を遡って申告をしなければいけないのでしょうか・・・

基本的に税務調査の対象となった場合

過去3年分にさかのぼって調査されることとなります。

しかし、無申告で税務調査となった場合、過去5年間分まで遡っての調査

となりますので、通常より期間がさらに長くなってしまいます。

過去5年間の調査で脱税や所得隠が明らかとなった場合、さらにその2年前まで調査対象となるため、通算して7年分の税金を徴収され、さらに延滞税や無申告加算税、重加算税なども徴収される可能性があります。

正直に毎年申告しているよりも、結果的にかなり多額の税金を納めなければなりません。

調査が入る前に早めの申告を行うことをおすすめします。

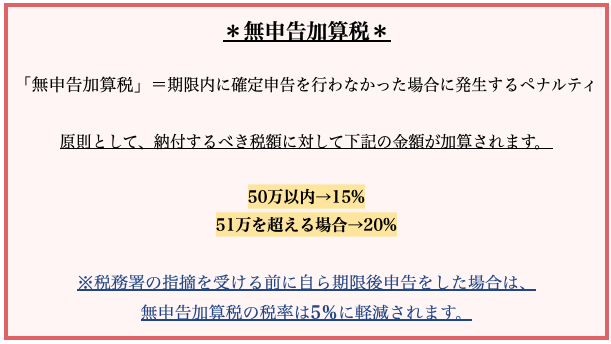

では遡って申告できる期間や無申告加算税などについて解説していきます。

なお、次の要件をすべて満たす場合は、「期限後申告」であっても「無申告加算税」は課されません。

*無申告加算税が免除されるケース*

- 確定申告の期限後、1か月以内に確定申告を自主的にしている

- 法定申告期限までに税金の納税が済んでいること(振込納税の場合は申告提出日)

- 過去5年間に無申告加算税または重加算税を課されたことがない

- 無申告加算税の金額が5,000円未満の場合

無申告のまま放置する行為は、短期的に見れば楽なのかもしれません。

しかし長期的に考えると、税務調査が入った際の負担なども大きく、確定申告をしない楽さと比べてもやはり、割に合わない行為と言えます。

是非この機会に確定申告をご検討してみてはいかがでしょうか。

※重加算税とは・・・過少申告加算税などが課税される場合、内容が仮装隠蔽であるなどの悪質な不正行為が発覚した際に過少申告加算税とは別に課税される税金のこと

※過少申告加算税とは・・・申告税額が正しい額より少なかった場合に本税に加算されて徴収される税金のこと

インボイスの影響

これまで無申告の方向けに解説してきましたが、インボイス登録をする場合、

「確定申告が不要」だった方でも自動的に課税事業者となるため、

インボイス登録後は消費税申告の義務が発生します。

インボイス登録後・・・

*課税事業者になった場合のメリット*

・適格請求書を交付できる適格請求書発行事業者になれる

*課税事業者になった場合のデメリット*

・消費税を納税しなければならない

・申告手続きの手間が増える

・適格請求書に合わせて請求書のフォーマットを変更が必要

インボイス登録はメリット・デメリットを比較した上でどちらの選択をするのか、早急な対応が求められるでしょう。

まとめ

これまで確定申告の経験がない方がインボイスの登録事業者になった場合、

急に課税事業者となるため、仕訳・記帳・資料整理や申告書の作成方法など、

「どうすれば良いのか分からない」という方が沢山いらっしゃいます。

免税事業者よりは記帳方法なども複雑になっていますし、事実、難しい所ではあります。

自身で確定申告をして、申告内容にミスが見つかる場合もあります。

ご不安な方は税理士に確定申告の代行を頼む事を検討してみてはいかがでしょうか。

「インボイス登録したい」でも「確定申告に不安がある」

「とりあえず相談したい」・・・という方は、是非弊社までご連絡ください。

↓↓下記リンクより、お問い合わせが可能です↓↓