インボイス制度に違反した場合の罰則

2023年10月1日から開始されたインボイス制度では、

適格請求書発行事業者だけがインボイス(適格請求書等)の発行が認められます。

適格請求書発行事業者ではないにも関わらず、適格請求書等の発行をした場合は、

偽造となりますので、刑事罰などの罰則対象となります。

今回の記事では、インボイス制度に関する犯罪行為について、

行為の内容・罰則・その他のペナルティなどについて解説していきます。

目次

罰則に該当するケース

| インボイス制度において、適格請求書に類似した書類等を交付した事業者に対して、 罰則規定が施行されます。“1年以下の懲役または50万円以下の罰金” |

※以下の行為は罰則対象になります。

①適格請求書発行事業者以外による適格請求書等の発行

インボイス制度施行後は、適格請求書発行事業者以外の者が、適格請求書も含め適格請求書に間違われる可能性がある書類を発行または電子データを他人に交付・提供する事は罰則対象となる場合があります。

適格請求書等と誤認される書類

※①〜③のいずれも適格請求書発行事業者が発行する場合に限り、適格請求書等(インボイス等)として認められています。

⑴適格請求書(インボイス)

売手が買手に対して、正確な適用税率や消費税額等を伝えるもの。

所定の事項がすべて記載されていれば、請求書・納品書・レシートなどの名称を問いません。現行の「区分記載請求書」に「インボイス登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類になります。

⑵適格簡易請求書(簡易インボイス)

小売業・飲食店業・写真業・旅行業・タクシー業・駐車場業などの、不特定かつ多数の人々に対して販売やサービス提供を行っている業種に限り、適格請求書の記載事項を一部省略した「適格簡易請求書」の発行が可能です。

⑶電子インボイス

電子インボイスは電子データで交付する請求書のこと。

EDI・電子メール等で取引した請求書・納品書・レシートなどが電子インボイスに該当します。

架空または他人の登録番号を記載した書類

適格請求書発行事業者でない者が架空の登録番号や他人の登録番号を記載して発行した請求書等は、適格請求書等と誤認されるおそれのある書類・電子データに該当します。

免税事業者はインボイスを発行できないため、取引先にインボイスを求めれた際に架空の登録番号でインボイスを発行したり、他人の番号を記載し、あたかも適格請求書発行事業者であるかのように仮装する事業者が現れる可能性があります。

違反した場合・・・

適格請求書発行事業者以外の者が、適格請求書等と誤認される書類や電子データを発行した場合、

‘‘1年以下の懲役、もしくは50万円以下の罰金’’が課せられる可能性がありますが、刑事罰を受けるリスクを負うだけではありません。

消費税法違反によって罰金以上の刑に処されてから2年を経過しない者は、適格請求書発行事業者としての登録を拒否される可能性があるのです。

②適格請求書発行事業者による適格請求書等と誤認される書類や虚偽の適格請求書の発行

適格請求書発行事業者であっても、偽りの記載をしたインボイス・簡易インボイス・電子インボイスを他人に交付・提供した場合は、消費税法違反と判断されます。

虚偽の適格請求書等の例

インボイス等における「偽りの記載」とは、取引の実態とは異なる記載を意味します。以下が「偽りの記載」が含まれたものに当たる例になります。

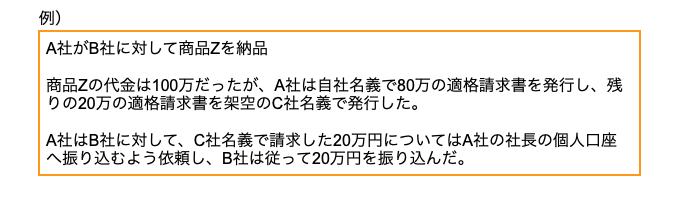

⑴名義を偽装した適格請求書等

売上の一部を除外することを目的として、請求書を分割したうえで、その一方を架空の会社または別会社の名義とした虚偽の適格請求書(インボイス)を発行する事業者が現れる可能性があります。

※A社は実質的に100万円の代金を得る一方で、売上としては80万円しか計上しておらず、20万円分の売上を抜くことによって、法人税等の軽減をしている状態です。

このような脱税行為も、虚偽の適格請求書等を発行する動機の一つとして発生してしまう事が懸念されます。

⑵取引事実を仮装した適格請求書等

買手が仕入税額控除を受けるために、売手と買手が共謀して架空の請求書等を発行する可能性があります。実際には行われていない取引に関する適格請求書等は、偽りの記載となりますので、他人に対して交付・提供した場合は消費税法違反に該当します。

⑶取引価格を水増しした適格請求書等

取引の対価を水増しして記載した適格請求書等も、偽りの記載となりますので、他人に対して交付・提供した場合は消費税法違反に該当します。

違反者はインボイス制度の登録が取り消される?

消費税法に違反して罰金以上の刑に処せられたことは、

適格請求書発行事業者の登録の取消事由とされています。

適格請求書を発行できなくなると、課税事業者である取引先から今後の取引を打ち切られたり、

消費税分を引いた金額での取引を求められる可能性があります。

事業継続が難しくならないよう、虚偽の適格請求書等を発行することは絶対にNGです。

脱税に当たる場合、より重い刑事罰が科される?

単に不正な適格請求書等を発行しただけでなく、脱税をし、

または他の事業者の脱税に加担した場合にはさらに重い刑事罰が科されます。

消費税を脱税した者や、共謀のうえ脱税に加担した者には

‘‘10年以下の懲役もしくは1,000万円以下の罰金’’が科され、または併科されます。

所得税や法人税などの脱税についても、同様の刑事罰となり、

初犯でも実刑になり得る犯罪ですので、脱税は重罪である事を忘れてはなりません。

脱税は重加算税・延滞税の対象

所得税・法人税・消費税などを脱税した場合、通常の税額に「重加算税」を加算した金額を納付する必要があります。

重加算税の税率

・無申告 40%

・過少申告 35%

※過去5年以内に無申告加算税または重加算税を課されたことがある場合

上記に+10%加算

重加算税の計算方法

| 重加算税=増差税額(申告漏れの金額)×税率 |

本来の納期限の翌日から納付日までの期間につき、延滞税も発生します。

・納期限の翌日から2か月を経過する日まで

年《7.3%》または【特例基準割合※+1%】のいずれか低い割合

・納期限の翌日から2か月を経過した日以後

年《14.6%》または【特例基準割合+7.3%】のいずれか低い割合

・期限内に申告された場合には法定納期限

・期限後申告又は修正申告の場合には申告書を提出した日

・更正・決定の場合には更正通知書を発した日から1月後の日

国税庁引用

延滞税の利率

延滞税の計算方法

| 延滞税=増差税額(申告漏れの金額)×利率 |

重加算税や延滞税が課された場合、本来の税額より多くの税を納付する事となります。負担を増やさないためにも正確な申告をしましょう。

まとめ

適格請求書発行事業者ではない者、また適格請求書発行事業者であっても、虚偽の適格請求書(インボイス)等を発行した場合には、消費税法違反による罰則の対象となります。

さらに脱税を犯した場合には、重い刑事罰を受ける可能性もあります。

インボイスを発行する為には、適格請求書発行事業者の登録をし、請求書等の記載事項の漏れなどが無いよう注意をしましょう。

インボイスに関してご不明点やご不安な部分があれば、弁護士や税理士などの専門家に確認することをお勧めいたします。

弊社では確定申告・インボイスの申請代行等のサポートを行っておりますのでお気軽にお問い合わせください(^^)

↓↓下記リンクより、お問い合わせが可能です↓↓