インボイス アフィリエイトへの影響

インボイス制度が始まり、アフィリエイトサイトの運営にも

影響があるのか不安を感じている方も多いのではないのでしょうか?

今後のインボイス制度への対応方法を検討する必要があります。

本記事では、アフィリエイター向けにインボイス制度の

注意点をまとめましたので、ぜひ参考にしてみてください。

目次

インボイス制度とアフィリエイトの関係性

インボイス制度は仕入税額の控除を受けるために必要な制度です。

2023年10月1日から開始され、フリーランスや個人事業主が影響を受けやすい制度と言われています。

知っておきたいインボイス制度

インボイス(適格請求書)とは、適用税率や税額の記載が義務付けられた請求書のことです。

現在消費税には10%と8%(軽減税率)の2種類がありますが、請求書に記載される商品にどの税率が適用されるのかを明確にするため、インボイス制度が導入されることとなったのです。

消費税の免税事業者も、納税している事業者と同じように消費税を受け取っている場合が多いですが、インボイス制度の導入により、課税事業者は、売り手側から適格請求書(インボイス)を発行してもらえない場合は、消費税を仕入税額控除ができなくなります。

消費税を明確にする事によって免税事業者の益税対策にも繋がります。

益税とは・・・

事業者免税点制度(免税事業者が得る益税)

すべての事業者は、消費税の納付という観点からは

「課税事業者」と「免税事業者」に大きく二分できます(消費税の事業者免税点制度)。

課税事業者・免税事業者にかかわらず、事業者は売上(報酬)を受け取る際に消費税も請求できます。

消費税の納付が免除とされているのが、免税事業者です。

例)商品を売り上げ、5万円の代金と消費税5,000円を受け取ったとします。免税事業者なら、この5,000円を納付する必要はないので、事業者のものになります。

インボイス制度に関して詳しく知したい場合こちらをご覧ください。

アフィリエイトへの影響

アフィリエイト報酬に関しても、本来の報酬に加えて10%の消費税が上乗せされて振り込まれているので、アフィリエイターも無視できない制度です。

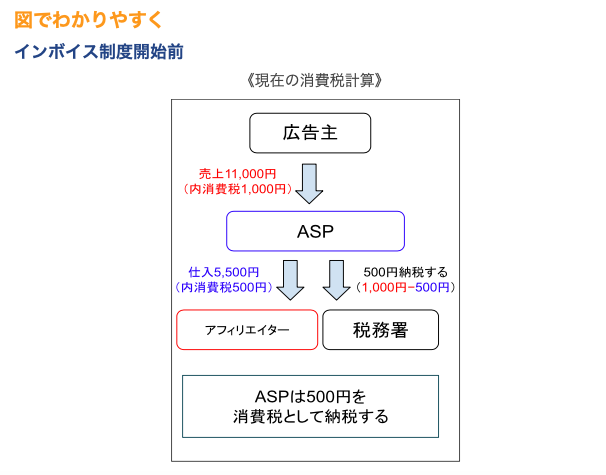

インボイス制度導入後のアフィリエイトの流れ

これまで、報酬として振り込まれた金額が5,500円の場合、そのうちの500円は消費税ですが、免税事業者の方は消費税の申告義務・納税義務がない為、500円分を得していた事になります。

報酬を払っているASP(アプリケーションサービスプロバイダ)側も、インボイスがなくても、消費税の申告するだけで仕入税額控除が適用されていた為、取引先(アフィリエイター)が免税事業者か課税事業者であるかどうかは関係ありませんでした。

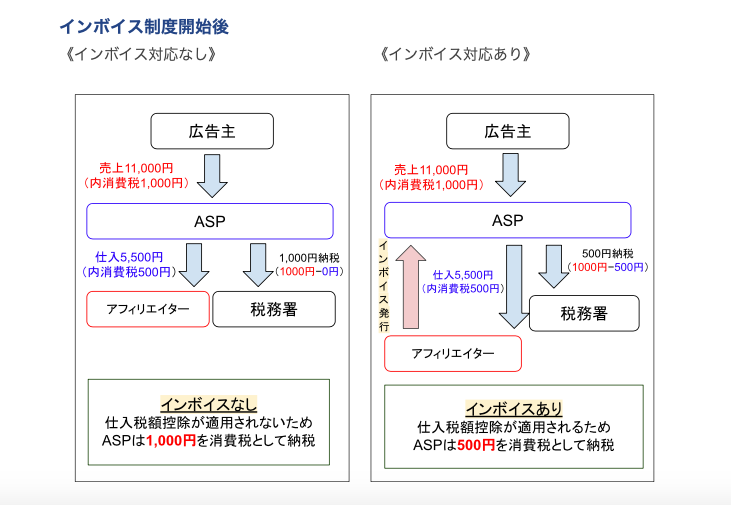

ですが今後は、インボイスに登録していない取引先(アフィリエイター)の場合、ASPにとってはこれまで通り報酬を5,500円(税込)で支払っているにも関わらず、仕入税額控除ができず、500円の損失が出てしまいます。

ASPからすると消費税を抜いた5,000円の報酬を支払うという対応になってもおかしくありません。

免税事業者は不利になる?

ここまでの内容で分かる通り、アフィリエイトにおいても免税事業者が不利になる可能性は高いと言えます。

アフィリエイトの運営業者からすれば、インボイスが発行可能な課税事業者に依頼し、仕入税額控除を適用できるようにしたいと思うのは自然な事です。

そのため、インボイス制度開始後は「免税事業者との取引をやめる」「これまでの報酬から消費税分を減額できないか交渉をされる」などの対策が行われる可能性があります。

アフィリエイトからの収入が多い人は、課税事業者への切り替えを検討する必要があり、今後の運営業者の動きに合わせて、いつでも対応できるように準備は進めておきましょう。

フリーランスアフィリエイターの対策

インボイス制度が始まるとアフィリエイターは収入が減ってしまう可能性があるため、対応を考えなければなりません。

免税事業者もしくは課税事業者のどちらを選ぶべきなのか、それぞれのメリットやデメリットを踏まえながら解説していきます。

免税事業者の場合

お互いが免税事業者であれば仕入税額控除を行わないため、インボイス登録は必要なく、このまま免税事業者を選択しても影響は生じないでしょう。

しかし、取引先が課税事業者の場合、取引の中止・報酬の減額をされる可能性があります。

報酬額が減額される場合は、消費税分の10%程度の減額の可能性が高いですので、元々「アフィリエイトでの利益はそこまでではない。」という人にとっては影響があまりない場合もあります。

またインボイス制度には一定期間、仕入税額相当額の一定割合を控除できる経過措置期間が設けられており、この期間に今後の対応を検討する企業も多いでしょう。

〜経過措置〜

課税仕入相当額に対して、一定割合を仕入税額控除として控除できます。

最初の3年間「免税事業者からの仕入れにつき80%控除」

その後3年間「免税事業者からの仕入れにつき50%控除」

制度が開始しても、約6年間は50%以上の控除が可能です。

2029年10月1日で経過措置は終了

経過措置期間であれば報酬の減額といっても消費税の20%〜50%の範囲収まる可能性が可能性が高いです。

今後、アフィリエイトでの収益を増やしていきたい場合は、企業の対応に合わせてインボイス登録を検討する必要があるかもしれません。

課税事業者になった場合

アフィリエイト報酬が主な収入源になっている方の場合は、インボイス登録を行い、課税事業者を選択するのが良いのではないでしょうか。

フリーランスアフィリエイターなどがこれに該当します。

インボイス制度が始まると、免税事業者とは取引しない業者が出てくる可能性がありますので、現在と同条件での取引を維持するには課税事業者への変更が必要と言えます。

ただし課税事業者になると、消費税を納税する義務が発生するため、消費税の確定申告が必要になるだけでなく、これまで免税事業者で得られた益税はなくなります。

アフィリエイターは、ほかの業種に比べて仕入れや経費の金額が少ない傾向にあり、経費が少ないため、インボイスを発行すると想定以上に納税負担が大きくなる可能性があります。

対処法として、消費税分を納付した上での利益をシミュレーションすることをおすすめします。

損失の確認をし、今後の対応を考える必要があり、懸念として、免税事業者だった時よりも事務作業が確実に増えます。

課税事業者になるのであれば、消費税を納める必要がありますので、申告手続きや記帳などの事務作業が複雑化します。

事務作業を円滑に進められるよう、会計サービスの利用や税理士に依頼するなど、一度検討してみてはいかがでしょうか。

まとめ

今回の記事では、インボイス制度がアフィリエイトに与える影響について解説しました。

インボイス制度はフリーランスや個人事業主が影響を受けやすいため、

アフィリエイターも例外ではありません。

取引先との関係性も影響するため、これまで通りの良好な関係を保てるよう、対応を考えていきましょう。

弊社ではインボイス申請の代行や無料相談、

確定申告の代理も行っておりますのでお気軽にお問合せ下さい。

↓↓下記リンクより、お問い合わせが可能です↓↓