インボイス制度 消費税いつから払う?

2023年10月1日からインボイス制度が導入されました。

今回の記事は、これまで消費税を支払う必要がなかった個人事業主がインボイス登録した事により発生する消費税の申告・納税義務や、消費税の支払いはいつから発生するのかについて解説していきます。

目次

消費税とは

税金には、所得税や固定資産税・自動車税・事業税など、直接納税する『直接税』と

税金を負担する人と納税者が異なる『間接税』があります。

消費税は、『間接税』に分類され、消費税を負担するのは消費者ですが、

事業者は消費税を申告し、納税する義務が発生します。

免税事業者は、消費税の申告・納税義務がありませんが、

今回のインボイス制度により、『適格請求書発行事業者』になることを選択した場合は、自動的に課税事業者と変更となります。インボイス制度開始後は消費税の対応をしなければなりません。

消費税課税の仕組み

《課税事業者の条件》

| ・基準期間(課税期間より2年前)の課税売上高が1,000万円超 ・特定期間(前年の1月1日から6月30日の間)の課税売上高または給与等の支払額が1,000万円超 ・消費税課税事業者選択届出書を提出済み{インボイス登録すると自動的に課税事業者となります。 |

基本的には基準期間の売上高が1,000万円を超えると、消費税が課税される認識で間違いなく、売上高が1,000万円以下の場合は、納税の義務が発生しません。

しかし、「消費税課税事業者選択届出書」を提出している場合は、基準期間の売上高が1,000万円以下でも消費税の申告・納税義務が発生します。

消費税の計算方法

消費税の支払い義務が発生した場合、いくら支払わなければいけないのかが、一番気になるところかと思います。

消費税の計算方法は公表されているため、事前に確認も可能です。

計算方法として、『本則課税』『簡易課税』の2つがありますのでこちらで紹介させて頂きます。

本則課税の計算方法

本則課税=消費税の原則的な計算方法。「一般課税」「原則課税」とも言います。

本則課税での納税額は、次のような計算式になります。

| 消費税の納税額=預かり消費税(売上)―支払消費税(仕入) |

※売上高に対する消費税額から、仕入に対する消費税額を差し引いて消費税額を算出します。

【例】事業内容『小売業』

年間売上→500万円(内消費税:40万円)

年間仕入→200万円(内消費税:16万円)

《本則課税》

売上500万円−仕入200万円=利益200万円

消費税・・・40万円−16万円=24万円

利益が200万円の内、消費税を24万円納めることになります。

簡易課税の計算方法

簡易課税は、本則課税よりもシンプルな納税額の計算方法です。

売上規模の小さい事業者のみが使えます。

簡易課税での納税額は、次のような計算式になります。

| 消費税の納税額=預かり消費税(売上)―預かり(売上)消費税×みなし仕入率 |

※みなし仕入率の場合、仕入の際、実際に支払った消費税は計算に入れません。

※売上高の業種に応じたみなし仕入率を乗じて簡易に消費税額を計算します。

【例】事業内容『小売業』

年間売上→500万円(内消費税:40万円)

年間仕入→200万円(内消費税:16万円)

《簡易課税》

課税仕入 40万円×80%=32万円

※この金額が仕入にかかる金額になります。

消費税は、40万円−32万円=8万円

利益が200万円の内、消費税を8万円納めることになります。

小売業では、本則課税よりも簡易課税を選択するのが有利とわかります。

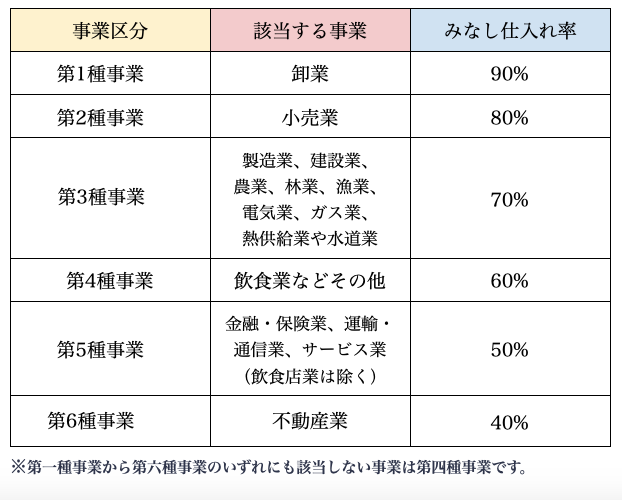

《簡易課税制度事業区分表》

| 簡易課税適用条件/注意事項 ・基準期間の課税売上高が5000万円以下である。 ・税務署へ決算期開始前に「簡易課税制度選択届出書」を提出する必要がある。 ・「簡易課税」を選択すると2年間は変更ができなくなります。 |

※基準期間とは《課税事業者》または《免税事業者か》

「簡易課税が適用されるか」といったことを判断する、基準となる課税期間のことです。

個人→前々年・法人→前々事業年度となります。

消費税いつ払う?

では、インボイス登録した個人事業主が課税事業者となった場合、消費税はいつから支払うことになるのでしょうか?

課税事業者となったその年に払うわけではありません。

課税売上額が1,000万円を超えた2年後に支払い義務が確定します。

その仕組みとは・・・

消費税の納税義務は、「基準期間の課税売上高が1,000万円超」の場合に発生します。

基準期間とは・・・原則として2期前(2年前)のこと。

起業から2期以内はこの基準期間が無いことになるので、消費税の納税が免除される仕組みになります。(消費税法9条)

また、課税売上高が3期目以降も続いて1,000万円以下であれば、引き続き消費税の納税義務が免除されます。

しかし、2年前の課税売上額が1,000万円以下だった場合でも、1年前の特定期間(1月1日〜6月30日)の課税売上額と人件費がいずれも1,000万円を超えた際には、消費税の支払い義務が発生します。

消費税納税の手続き

消費税の確定申告の期限は所得税とは異なります。

個人事業主→課税期間の翌年3月31日

決算期末から2カ月以内という法人の期限とも違うため、注意が必要です。

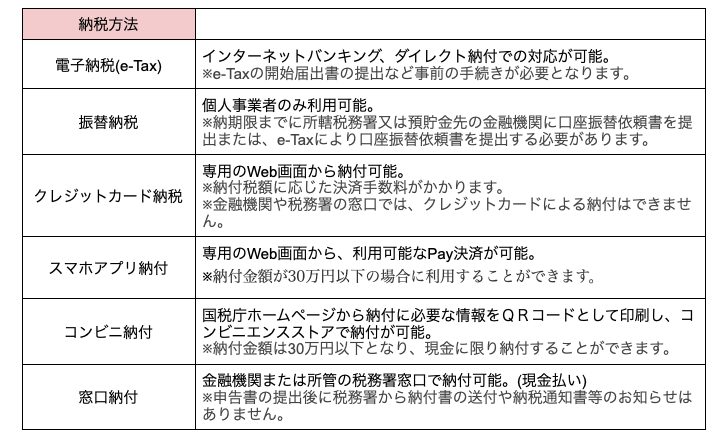

消費税の納税方法

以下の納税方法があります。

消費税が払えない場合の対処方法

消費税は国税です。

「納付期限までに支払いが厳しい」という方は、納税猶予の申請を!!

消費税がどうしても払えない状況であれば、そのまま放置せず、まずは都道府県税事務所に相談してみましょう。

「納税の猶予許可通知書」の猶予期間終了日を確認し、期限が切れる前に各徴収担当窓口へ相談することをおすすめします。

換価の猶予または納税の猶予を受けると、延滞税が軽減されるため、なるべく早めの相談が大切です。

猶予の適用期間→原則1年間

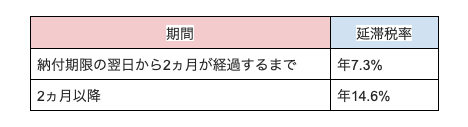

消費税の納付期限を過ぎても支払いができなかった場合は、延滞税が課されます。

故意的に支払いを避けていると、延滞税に加えて重加算税の課税対象となり、

脱税と認識される可能性があります。

滞納を継続した場合は、財産を差押えられたり、換価によって債権を回収の対象です。

まとめ

ここまで消費税に関して解説してきましたがいかがでしたでしょうか?

インボイス制度により、これまで消費税の申告・納税義務がなかった事業者にとって消費税は利益や経理の複雑化など負担が大きいものと言えます。

本文でも説明がある通り、必ずしも課税事業者になった年から消費税の納税義務が発生する訳ではありません。

消費税に関しての理解を深め、スムーズに対応できるよう、体勢を整えておきましょう。

弊社では確定申告・インボイスの申請代行等のサポートを行っておりますのでお気軽にお問い合わせください(^^)

↓↓下記リンクより、お問い合わせが可能です↓↓