インボイス制度・振込手数料はどうなる?

2023年10月1日に開始されたインボイス制度ですが

事業を行う上で頻繁に発生するのが、銀行等の振込手数料です。

インボイス制度開始後に売り手が振込手数料を負担した場合の対応方法について解説します。

目次

振込手数料とインボイス制度

現行制度下においては、振込手数料については帳簿の保存のみで仕入税額控除が認められていましたが、インボイス制度においては、仕入税額控除を受けるためにはインボイスの保存が必要となります。

つまり、インボイスの保存ができない場合、仕入税額控除が認められず、消費税の納税額が増える事になります。

仕入税額控除を適切に行うためには、どう対応するべきか解説していきます。

振込手数料は買い手の負担?売り手の負担?

原則は買い手負担

振込手数料は、買い手と売り手の双方に「振込手数料は売り手側が負担とする」という契約などの取り決めや合意がない限りは、買い手負担が原則となっています。

振込サービスという役務提供を受けているのは振込をする買い手であり、振込手数料は金融機関に振込を依頼した買い手側が負担すべきとも考えられます。

しかし、実務では請求額から手数料額を差し引いて入金するなど、売り手負担となるケースもあるでしょう。

売り手が振込手数料を負担する場合

インボイス制度が開始され、売り手負担の振込手数料をどのように処理するかによって、インボイスの保存などの対応方法が異なるため注意が必要です。

売り手負担の振込手数料の処理方法

①振込手数料の立替

売り手が負担する振込手数料を、いったん買い手が立て替えたものとして処理する方法です。

振込入金時に立替金の精算が行われることになります。

この場合、売り手は「インボイス」と「立替金精算書」の2つの書類を買い手から受領し保存することで、「仕入税額控除」の適用が認められます。

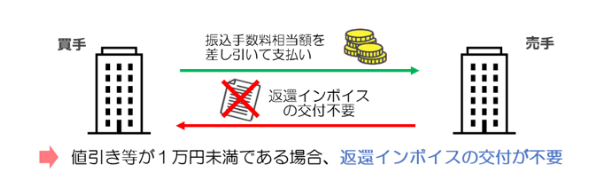

②売上からの値引き

振込手数料相当額を売上から値引きして処理する方法です。

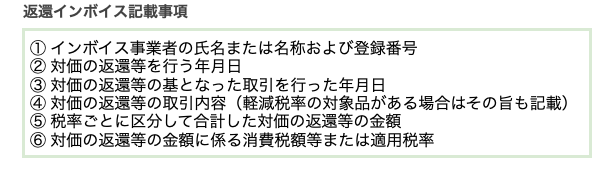

この場合、売り手から買い手に対して「適格返還請求書(返還インボイス)」を交付することが必要です。

上記のように、売り手負担の振込手数料は、インボイス制度の開始により事務負担が増えてしまう事が懸念されていました。

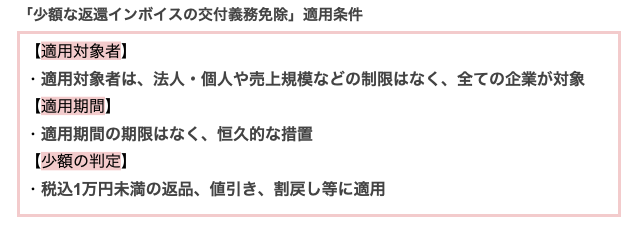

事務負担の増加への配慮から「税込1万円未満の値引きについてインボイスの交付義務を免除する」・「会計上は支払手数料として処理しても、消費税では売上の値引きとして取り扱うことができる」という柔軟な対策が設けられました。

実質的にはインボイスが不要となり、これまで通りの処理が可能となります。

少額な返還インボイスの交付義務免除の概要

《国税庁引用》

インボイス発行事業者が国内で行った課税資産の譲渡等につき、返品や値引き、割戻しなどの売上げに係る対価の返還等を行った場合には返還インボイスの交付義務がありますが、その金額が税込1万円未満である場合には、返還インボイスの交付義務が免除されます(新消法57の4③、新消令70の9③二)。

例)売手が負担する振込手数料相当額を売上値引きとして処理している場合には、通常、当該振込手数料相当額は1万円未満となりますので、当該売上値引きに係る返還インボイスの交付義務が免除されます。

※売手が負担する振込手数料相当額を、課税仕入れとして処理している場合には金融機関や取引先から受領するインボイスが必要となります。

なお、売手が負担する振込手数料相当額について、経理処理を支払手数料としつつ、消費税法上、売上げに係る対価の返還等とすることもできますが、この場合であっても、売手が買手に対して売上げに係る対価の返還等を行った場合の適用税率は、売上げに係る対価の返還等の基となる課税資産の譲渡等の適用税率に従うことから、適用税率に応じた区分のほか、帳簿に売上げに係る対価の返還等に係る事項を記載する必要があります。

この点、支払手数料のコードを売上げに係る対価の返還等と分かるように別に用意するといった、通常の支払手数料と判別できるように明らかにする対応が考えられます。

振込方法によってもインボイス対応は変わってくる?

インボイス制度開始後の振込手数料の対応は、振込方法によっても処理方法が異なります。

銀行の窓口やネットバンキングはインボイスが必要

銀行の窓口振込みやインターネットバンキングを利用した場合に発生する振込み手数料は、適格請求書の交付義務が生じます。

そのため、利用者は適格請求書を保存する必要があります。

ATMを利用すれば不要

銀行でATMを使って振り込むことがあると思います。

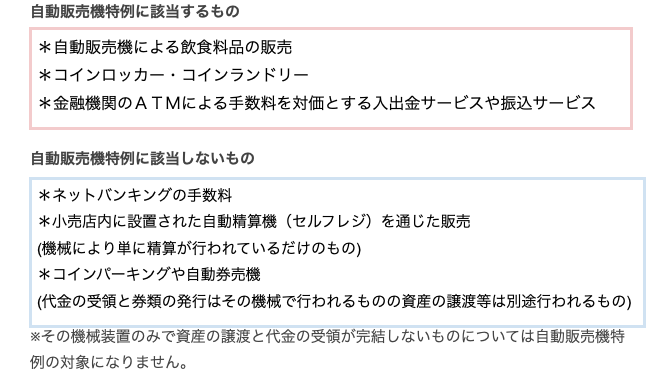

ATMや両替機を利用したときに発生する振込手数料は、適格請求書の交付義務が免除となり、保管も不要です。

代金の受領と資産の譲渡などが自動でおこなわれる機械装置を使った場合は、自動販売機特例が適用となるためです。

自動販売機特例とは・・・

自動販売機や自動サービス機からのインボイス発行は困難としてインボイス交付義務が免除される取引「自動販売機特例」が設けられています。しかし、この自動販売機特例には定義に基づく対象機械装置があるので注意が必要となります。

《制度の概要》

自動販売機特例とは、その機械装置のみで資産の譲渡(ex.商品の販売)と代金の受領が自動的に完結するものを対象にしたインボイス交付を免除される制度

※3万円未満の自動販売機と自動サービス機が対象

自動販売機特例の対象となる自動販売機や自動サービス機

まとめ

事業を行っていると、銀行との取引は必ずと言っていいほど発生してしまいます。

インボイス制度導入による事務負担の増大については心配が尽きませんが、今回、取り上げた振込手数料の処理については、少額な返還インボイスの交付義務免除の登場や自動販売機特例よりかなり負担が軽減されると思います。

損をしてしまう前に、より一層インボイス制度についての理解を深めましょう。

弊社ではインボイス申請の代行や無料相談、確定申告の代理も行っておりますのでお気軽にお問合せ下さい。

↓↓下記リンクより、お問い合わせが可能です↓↓